液晶顯示行業趨勢分析(xī):高密(mì)度LED不斷成熟(shú),帶動行業發展新機(jī)遇

一、周期與(yǔ)成長共振,LED 應用持續滲透

1.1 從長周期維度,LED 由“海(hǎi)茲定律”驅動成長

LED 產業類似於半導體摩爾定律的法則,91香蕉在线视频稱之為海(hǎi)茲定律(Haitzs Law)。在海茲定律的驅動下,LED 單 芯片 成本不斷下降,亮度不斷提(tí)升,長周期帶動了 LED 產業的應用滲透。海茲博士曾在 2003 年,對從 1965 年第一隻商業化 LED 到 2003 年 LED 的產業(yè)數據進行分析後(hòu)發現,每 18 - 24 個月 LED 亮度約可提升一倍。因而總結出 LED 領域的“摩爾定(dìng)律”,即著名的“海茲定(dìng)律”:每經過 10 年,LED 輸(shū)出流明則提升 20 倍,而(ér) LED 的成本價格將降至現(xiàn)有的 1/10。

依循這個定律(lǜ),LED 的應用市場不斷拓(tuò)展(zhǎn),從工業用、車用、手機、電視到照(zhào)明,其市場(chǎng)規模正處於(yú)大幅(fú)的成長中。與半(bàn)導體產業的發展類似,LED 產業的蓬勃發展,除 LED 本身的技術進步,也離不開產業鏈配套的成熟及應用(yòng)的不斷(duàn)創新。從其(qí)產業發展曆(lì)史來看,主要(yào)包括四個階段。

2000 年(nián)前,技術(shù)發展初入探索期

2000-2008 年,LED 進入第一(yī)個黃(huáng)金時期,技(jì)術(shù)提升

2008-2014 年,LED 重(chóng)心由台灣慢慢轉移到中(zhōng)國大陸

2014 年到現在,大陸企業活躍,對海茲定律的貢獻(xiàn)以降低成本為主

2015 年可能是 LED 行業 最低穀的一年,因為大陸企業的非理(lǐ)性殺(shā)價競爭,導致許多企業幾乎都要放棄退出,14 年科銳宣布 303 流明瓦技術發(fā)布之後,歐美日韓台灣企業(yè)在產業內就少有聲音了。但大陸(lù)企業活躍許(xǔ)多(duō),封裝企業加快擴產和並購,國內不少一線封裝企業通過重組,實現規模(mó)化,逐步縮小和國際大廠(chǎng)技術和品質的差 距。例如金沙江對 Lumileds 成功收購,鴻利光電對互聯網和車聯網的產業延伸,瑞豐光電同向產業的整合,國星光電芯片(piàn)端的延伸,再加上封裝大廠木林森、鴻利光電和兆馳股份擴(kuò)產計劃。大陸企業在 15 年(nián)前後通過犧牲利潤的方(fāng)式(shì)來延長海(hǎi)茲定律,並隨(suí)後加速了(le) LED 照明、封裝、芯片產業(yè)的洗牌與整合。同時中國十二五計劃已經告(gào)一段落,十(shí)三五規劃不再投入 LED 行業補貼,少了(le)政府支持,國內 LED 行業將會進一步的整合,競爭(zhēng)格局也將逐步優化。

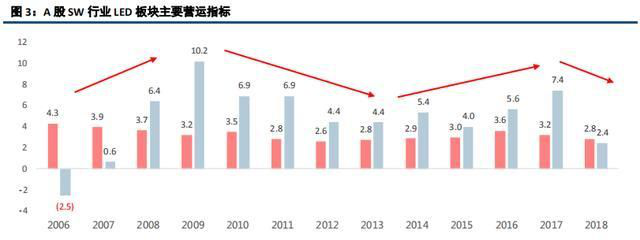

1.2 從短周(zhōu)期(qī)波動,LED 由市(shì)場供(gòng)需博弈決定

雖然長維度,LED 的應用滲透來自技術的進(jìn)步與成本的下降,呈現出一定(dìng)的成(chéng)長性。但以 3-5 年為一個(gè)時間節點來看,LED 又表現出較為(wéi)明顯的周期性,行業景氣度由供需(xū)博弈決定。回顧 2009 年至今,LED 芯片行(háng)業大致以 4 年左右為一個周(zhōu)期,每(měi)輪周期中行業盈利水準與庫存以(yǐ)及 LED 指數的走勢密切相關。其中庫存拐點(diǎn)往往領先盈利拐點一個季度,盈利拐點與指數拐點幾乎(hū)同步,若庫存水位不再上升,LED 指數基本(běn)確認底部區域。

首輪周期(2009~2012):在 2009 年~2010 年, 背光源 市場需求上升,國內出現了 LED 產業快速集中投資的局麵。前期投資過熱(rè)形成的產(chǎn)能,在 2011 年下半年至 2012 年上半年集中(zhōng)釋放,令 LED 芯片價格(gé)持續下跌。

第(dì)二輪周(zhōu)期(2013~2016):2013~2014 年,LED 背光應用市場逐(zhú)漸飽和,LED 通(tōng)用照明應用市(shì)場(chǎng)滲透比重持續提升,由 29%提升至 34%,增加的需求消(xiāo)耗掉以(yǐ)前過剩(shèng)的產能,其中汽車照(zhào)明應用占比為 9%。照明應用成為全球 LED 應用(yòng)新一(yī)波高速增(zēng)長的動力。2015 年隨著 MOCVD 產(chǎn)能利用率高達 70%和開機率高達 85%,使得(dé) LED芯片產(chǎn)能(néng)大增,供過於(yú)求(qiú),芯片行業開始(shǐ)下行周期,價格(gé)下降(jiàng)。

第(dì)三輪周期(2016~2020):在 2016 下半(bàn)年,由於小間距市(shì)場的需求爆發,疊加國(guó)內 LED 照明產品市場滲透率增加 10 個百分點達到(dào) 42%,芯片行業漸漸迎來(lái)新一輪上行周期。短期的供需錯配導致產(chǎn)品價格持續走(zǒu)高,隨後國(guó)內 LED 芯片龍頭和新進者,開始進行投資擴(kuò)產,經過大約一年的擴產周期,在 2017 年底產(chǎn)能大約陸續的(de)完成釋放,17Q4 起再次進入下行周期。隨(suí)後,受到全球宏觀經濟(jì)下滑,和中美(měi)貿易戰的影響,18 年下(xià)遊 LED 照明市場需求持續(xù)疲弱。18 年 LED 芯片價(jià)格因此大幅度下降,部分小廠商芯片價格已低(dī)至(zhì)現金成(chéng)本線。

·轉載自快資訊(xùn)

地址:廣東省深(shēn)圳市寶安區石岩街道塘頭社區鬆白路西側創維數字大廈寫字樓(lóu)15樓

地址:廣東省深(shēn)圳市寶安區石岩街道塘頭社區鬆白路西側創維數字大廈寫字樓(lóu)15樓 電話:0755-29689266

電話:0755-29689266